BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%El software se está comiendo el mundo y se está comiendo las finanzas.

Marc Andreessen escribió un artículo en 2011 que describía cómo las empresas nativas de software pueden canibalizar a los titulares y revolucionar las industrias. Amazon reemplazó a la compañía de ventas, Spotify reemplazó a la compañía de música, LinkedIn reemplazó a la compañía de reclutamiento y estas compañías nativas de software están preparadas para desplazar a aquellas en industrias que no construyeron negocios nativos de Internet.

¿Por qué ocurre este fenómeno? Porque las empresas de software locales son más rápidas, más baratas y más fáciles de usar. Marc Andreessen siente que es solo cuestión de tiempo antes de que todas las industrias sean absorbidas por el software.

Pero este punto de vista no se aplica a la industria financiera. Nuestro sistema financiero todavía se basa en un antiguo sistema de infraestructura. Entonces, ¿fintech se tragará las finanzas? La respuesta es no, fintech es solo una renovación de la interfaz de usuario del sistema financiero existente.

Pero DeFi lo cambió todo.

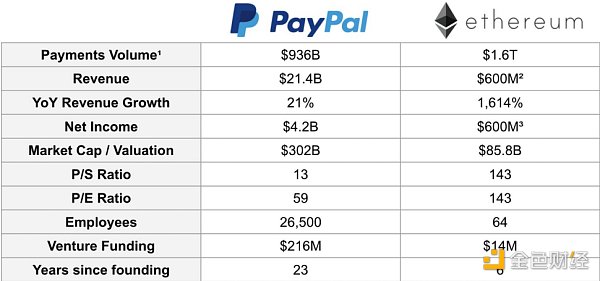

La siguiente es una comparación de Paypal y Ethereum como red de transferencia.

En comparación, puede llegar a la conclusión de que las transferencias de criptomonedas son más rápidas, más baratas y funcionan mejor.

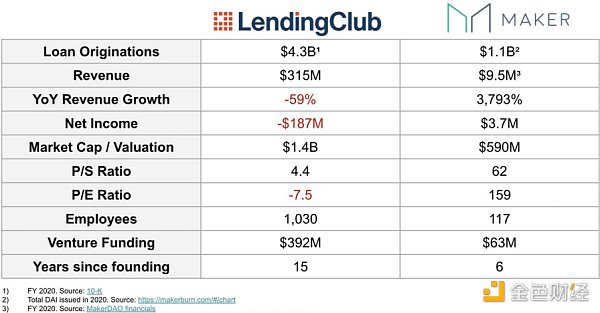

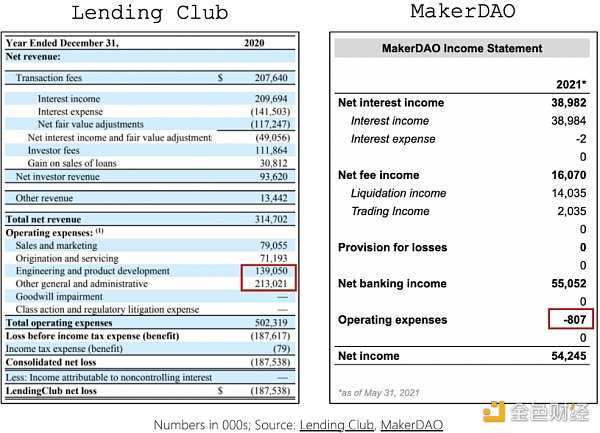

La siguiente es una comparación entre MakerDAO y LendingClub. MakerDAO sigue siendo rentable 6 años después de su lanzamiento, pero Lendingclub todavía tiene pérdidas 15 años después.

DeFi mejora la velocidad y la calidad de los servicios financieros al tiempo que reduce los costos.

Lo siguiente explicará por qué DeFi se está tragando las finanzas.

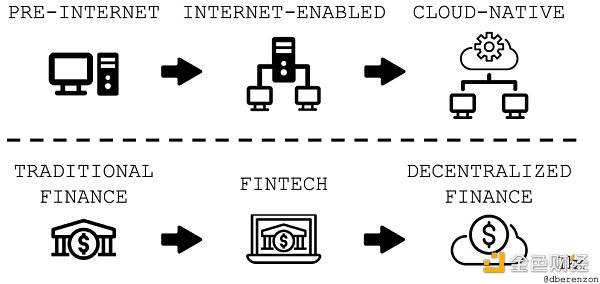

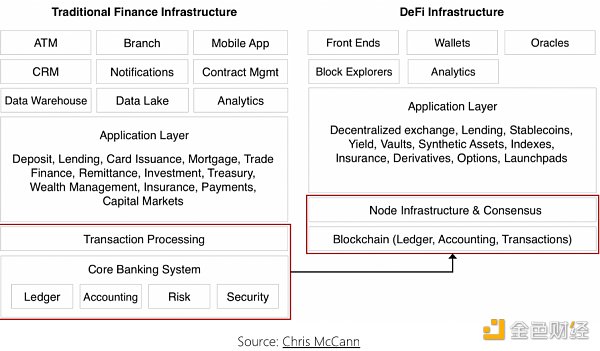

DeFi: servicios financieros nativos en la nube

Si bien el software se ha estado comiendo el mundo durante las últimas décadas, no ha jugado un papel importante en la revolución de los servicios financieros.

La competencia entre las empresas de la industria es feroz, el costo del cambio de plataforma es alto y el entorno regulatorio es estricto. La mayoría de las innovaciones en esta industria están dirigidas a los canales de servicios financieros, como las aplicaciones de banca móvil. Si bien estas innovaciones han traído buenas mejoras en la interfaz para la experiencia del usuario, la cadena de valor subyacente y la estructura de costos todavía se basan en gran medida en los sistemas desarrollados en la década de 1970. Las aplicaciones DeFi usan máquinas para reemplazar a las personas, códigos para reemplazar el papeleo, tecnología de encriptación para hacer cumplir varios términos, reemplazar la aplicación legal y reconstruir los servicios financieros desde abajo.

Como resultado, tales aplicaciones son órdenes de magnitud menos costosas de ejecutar que los programas comparables.

Curiosamente, la evolución de los servicios financieros es similar a la evolución de la industria del software. El software ha evolucionado desde una enorme infraestructura y aplicaciones hasta microservicios nativos en la nube, lo que mejora enormemente la rentabilidad y abre nuevos modelos de negocio.

BTC cayó por debajo de la marca de los $18 800 con una caída intradiaria del 3,79 %: según datos de Huobi Global, BTC cayó a corto plazo y cayó por debajo de la marca de los $18 800. Ahora se reporta en $18 793,12, con una caída intradiaria del 3,79 %. fluctúa mucho Por favor, haga un buen trabajo en el control de riesgos. [2020/12/4 14:01:23]

Este artículo proporcionará una descripción general de los desarrollos de la industria del software, establecerá una analogía con los servicios financieros y discutirá cómo los cambios en la industria pueden mejorar fundamentalmente la economía y la rentabilidad de los servicios financieros.

Los servicios financieros tradicionales son como el software en la era anterior a Internet

Antes de Internet, los proveedores de software enfrentaban altos costos fijos y barreras de entrada. En la década de 1960, cuando las computadoras eran caras y difíciles de comprar, los proveedores integrados verticalmente invertían mucho en desarrollar y distribuir software a través de redes privadas.

Computer Sciences Corporation, por ejemplo, gastó $ 100 millones, o $ 900 millones en dólares de hoy, para desarrollar "Infonet", una red de grandes mainframes que aprovechaba el rendimiento de la computadora para operar software a través de líneas de comunicación telefónica.

Las finanzas tradicionales también enfrentan dificultades de desarrollo similares. Debido a las barreras de entrada y las economías de escala, los bancos con servicios integrados verticalmente terminan brindando la mayoría de los servicios bancarios básicos, como depósitos, préstamos, transferencias, emisión de deuda, establecimiento de cámaras de compensación y bancos centrales que administran la oferta monetaria. Estos servicios son costosos debido a las diversas entidades, los procesos de papeleo manuales y las infraestructuras complejas y separadas involucradas.

Fintech es como el software para la era de Internet

Desde la década de 1990, Internet ha permitido un nuevo modelo de entrega de software, donde el software ya no es una instancia independiente en las computadoras de las personas, sino que se entrega de forma remota a través de la nube.

Esto ha impulsado el auge del software como servicio (SaaS), una innovación de modelo de negocio en la que el acceso al software se basa en suscripción. En comparación con la implementación local, SaaS brinda a los usuarios muchas ventajas, como la capacidad de usar el software a través de un navegador, el software se puede actualizar automáticamente y el costo de compra es relativamente bajo.

Fintech y el software de Internet son similares en el sentido de que ambos utilizan tecnologías emergentes para innovar en productos y modelos comerciales. Chime utiliza canales en línea para ampliar su alcance y reducir los gastos generales de la banca minorista. Robinhood ha adoptado un nuevo modelo de negocio, cancelando comisiones y pagando a través del flujo de pedidos, de modo que los inversores minoristas no tengan que pagar comisiones para comprar acciones. Transferwise logra remesas transfronterizas transparentes y eficientes mediante la creación de un mercado bilateral y eludiendo el sistema bancario.

Estas empresas han aportado un gran valor a las personas. Chime aún depende de Visa (fundada en 1958), Robinhood aún depende de DTCC (fundada en 1973) y Transferwise aún no ha reemplazado a ACH (fundada en 1972) o SWIFT (fundada en 1973). ).

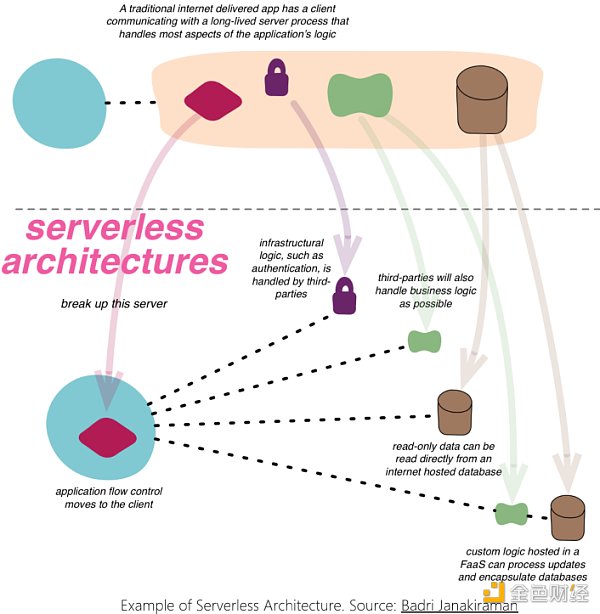

DeFi es como un software en la nube

Los "servicios modernos en la nube" comenzaron en 2006 con el lanzamiento de Amazon Web Services (AWS), y en la década siguiente muchas aplicaciones migraron a la nube. Aun así, la mayoría de las aplicaciones solo están habilitadas para la nube, no son nativas de la nube, lo que significa que las aplicaciones aún pueden tener módulos voluminosos separados que no se pueden actualizar individualmente sin cambiar la aplicación completa.

Por el contrario, las aplicaciones nativas de la nube se rediseñan desde cero para ejecutarse en servidores de nube pública, como AWS. Estas aplicaciones pueden agrupar recursos, tener elasticidad de entrega rápida y proporcionar servicios bajo demanda. Además de eso, también están integrados en una arquitectura de microservicios, que se denomina módulos independientes, que tienen un propósito específico. Hoy en día, muchas aplicaciones también se ejecutan en arquitecturas sin servidor, lo que permite a los desarrolladores comprar servicios de back-end sobre la base de "comprar sobre la marcha". Estos patrones de diseño también se pueden usar juntos, lo que da como resultado los llamados microservicios sin servidor.

La red cifrada admite microservicios financieros sin servidor. Este tipo de servicio se puede realizar porque la red encriptada en sí misma es una innovación del modelo comercial, no se basa en contratos para que los proveedores proporcionen infraestructura y servicios a cambio de una remuneración en dólares. Una red distribuida de "nodos" (es decir, computadoras) brinda varios servicios para ganar tokens de protocolo y convertirse efectivamente en uno de los propietarios de la red.

Pero no debe confundir los conceptos anteriores con "blockchain no es bitcoin", necesitamos tokens de protocolo para permitir que terceros brinden servicios.

Debido a esto, las aplicaciones DeFi brindan muchos beneficios a través del software y la economía SaaS que los servicios financieros no pueden lograr. Específicamente, la cadena de bloques global y sus contratos inteligentes asociados y la infraestructura de nodos reemplazan los sistemas bancarios y de procesamiento de transacciones por separado, lo que resulta en un ahorro significativo de costos. Además, una vez que se implementa la aplicación, puede tener interoperabilidad instantánea, utilizando cifrado de clave pública y privada e inicio de sesión único.

Esto reduce la necesidad de múltiples proveedores de infraestructura de mercado para construir el mismo sistema, por ejemplo, hay alrededor de 100 sistemas ACH en todo el mundo, y las aplicaciones se pueden desarrollar y mantener la infraestructura de back-end a través del mismo sistema.

El software de aplicación DeFi es más atractivo para los desarrolladores de aplicaciones, porque no necesitan pagar tarifas de nube, pero cada vez que los usuarios interactúan, deben pagar tarifas de gas a los mineros. En otras palabras, los costos de transacción, servicio e infraestructura se combinan en una sola tarifa de gas.

Además, los proveedores de servicios externos a menudo realizan funciones básicas de las aplicaciones DeFi, como los bots de liquidación en Compound y los proveedores de liquidez en Uniswap. Además, una vez que se implementa el contrato inteligente, no hay costo de mantenimiento adicional para estos servicios, por lo que el costo marginal de adquirir usuarios adicionales para la aplicación es de aproximadamente $0.

Entonces, incluso con una alta rotación y bajos ingresos recurrentes, esta estructura de costos permite que los protocolos DeFi sean positivos para el flujo de efectivo.

Comparativa de empresas y convenios

Siempre hay diferencias sutiles en todo en el mundo. A continuación se compararán los estados de resultados de Deutsche Bank, Lending Club y MakerDAO. Estas tres son compañías y acuerdos de préstamos representativos.

En 2020, Deutsche Bank tuvo costos de infraestructura, bienes raíces y relacionados con operaciones por valor de $ 8 mil millones, o el 64% de sus gastos operativos totales. El banco tiene décadas de deuda técnica y es lo suficientemente grande como para desempeñar un papel importante en la estructura, su estructura de costos es previsible pero puede optimizarse aún más.

Para 2020, Lending Club podría generar más del 50% de sus costos operativos a partir de gastos de personal, hardware, software y mantenimiento. Si la estructura de costos de la empresa puede simplificarse aún más, puede ser rentable.

Si bien la mayoría de los gastos operativos de MakerDAO provienen de los gastos de los empleados, esto representa un porcentaje muy pequeño de la ganancia neta general, lo que da como resultado un margen de ganancia del 99 % en comparación con el -60 % de Lending Club. Cabe señalar que estos no son los costos cuando MakerDAO se desarrolla a la velocidad más rápida, y los costos aumentarán porque la base generará costos adicionales, como la operación de la máquina Oracle y la compensación del token.

Mirando hacia el futuro

En los próximos diez años, las instituciones financieras tradicionales y las empresas de tecnología financiera tradicionales utilizarán los protocolos DeFi para proporcionar microservicios financieros. Estas organizaciones utilizarán DeFi como infraestructura de back-end para proporcionar canales de distribución efectivos para diferentes clientes, demografías y geografías.

Aunque el protocolo DeFi puede agregar costos adicionales para integrarse aún más con la economía de moneda fiduciaria, seguirá siendo varios órdenes de magnitud más eficiente que la estructura de mercado y el modelo comercial actuales.

El contenido de este artículo proviene de Bankless

Tags:

DeFi no es financiación en tiempo continuo, sino financiación en tiempo discreto. La frecuencia de DeFi está determinada por el ritmo interno de la cadena pública: el tiempo de bloque. Aunque el tiempo de bloque es un.

En la madrugada del 29 de junio, Randal K. Quarles, vicepresidente de la Supervisión de la Reserva Federal.

Gavin Wood en Web3 Summit BerlínComo un niño naturalmente curioso, Gavin, de 9 años, se emocionó cuando su madre se encargó de comprarle la computadora de un viejo vecino. Sin embargo.

El software se está comiendo el mundo y se está comiendo las finanzas.

Kusama ¡Este martes 6 de julio alrededor de las 16:35 horas, finaliza la tercera subasta de tragamonedas de parachain de la red Kusama! Siguió un período final aleatorio de 1 hora, y alrededor de las 17:27, Shiden.

Título ▌Comienza la actividad piloto de intercambio de sobres rojos en RMB digital del Nuevo Distrito de XionganEl 1 de julio.

El mercado actual ha llegado a esta situación. La línea mensual ha cerrado 3 negativos consecutivos desde abril.