BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%La parte anterior de "¿Qué es un token prometido?" "Introdujo el modelo de tokens ETH apostados (es decir, tokens obtenidos al apostar ETH), y este artículo explicará cómo funcionan.

Cuando se trata de los principios básicos de cómo funcionan los tokens ETH apostados, las diferencias entre las opciones de diseño de los diferentes grupos de participación se vuelven más sutiles, pero pueden tener un impacto significativo.

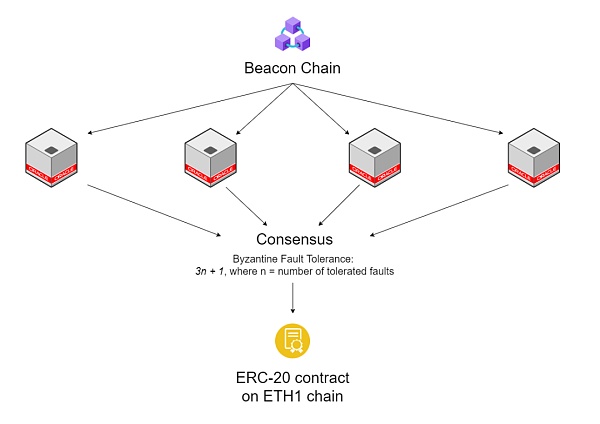

Para resolver de manera efectiva el problema de la liquidez insuficiente, los tokens ETH depositados deben reflejar con precisión el valor de ETH prometido por el usuario. Esto requiere que la cantidad total de ETH en el grupo de participación siempre pueda respaldar los tokens que distribuye. Los grupos de participación hacen esto rastreando los saldos de sus validadores en la cadena de balizas y acuñando los tokens correspondientes.

Desafortunadamente, los saldos del contrato ERC-20 responsable de acuñar tokens y los validadores no están en la misma cadena de bloques (ETH1 vs ETH2). Es decir, los contratos de token en la cadena ETH1 no pueden sincronizar directamente el saldo de validadores en la cadena de balizas. Los grupos de participación superan estas limitaciones mediante el uso de oráculos fuera de la cadena, que funcionan de manera similar a cómo se usa comúnmente Chainlink en la actualidad.

Los oráculos fuera de la cadena permiten la comunicación con la cadena de balizas de esta manera: primero, un operador de oráculo debe ejecutar los nodos ETH1 y ETH2 para comunicarse con ambas cadenas al mismo tiempo. Una vez que ambos nodos estén activos, el oráculo recopilará información de Beacon Chain sobre los validadores que pertenecen a un grupo de participación en particular y la transmitirá al contrato ERC-20 en la cadena ETH1. Una vez que la información de la cadena de balizas se compromete con el contrato ERC-20, la cantidad de tokens (o el tipo de cambio al que se acuñan nuevos tokens) se actualiza de acuerdo con los cambios en los saldos del validador. Este cambio puede ser positivo (p. ej., obtener recompensas de participación) o negativo (p. ej., generar penalizaciones).

Configuración del oráculo de la cadena de balizas de StakeWise

Sin embargo, los oráculos fuera de la cadena tienen un inconveniente: la entidad que controla el oráculo controla efectivamente el saldo del token. Para aliviar este problema, el operador del grupo de compromiso requiere que varias máquinas de Oracle envíen la misma información al mismo tiempo para actualizar el saldo del token del verificador a través del mecanismo de consenso y distribuir las máquinas de Oracle en diferentes entidades independientes para lograr un cierto grado de descentralización centralizado.

Por supuesto, estas soluciones no son ideales, y se recomienda a los usuarios que presten atención a si el grupo de participación está ejecutando su oráculo de manera suficientemente descentralizada.

Cada actualización del saldo del token en el contrato ERC-20 costará una tarifa de gas y, a veces, puede costar mucho dinero. Para reducir el consumo de gas, la mayoría de los proveedores de servicios tienden a actualizar los saldos de tokens diariamente. La mayoría de la gente piensa que esto es suficiente, ya que la tasa de rendimiento diaria de la apuesta es bastante baja (que va del 0,005 % al 0,063 % por día), por lo que no es necesario realizar actualizaciones frecuentes.

Kraken lanza actualizaciones de seguridad para defenderse de los ataques de phishing: Jinse Finance informó que Nick Percoco, director de seguridad de la criptobolsa Kraken, anunció que se lanzaron cuatro nuevas mejoras de seguridad en Kraken y que se implementarán para todos los usuarios de la bolsa a partir de hoy. Los clientes están abiertos. Incluyendo protección de seguridad, control de seguridad, aprobación de dispositivos y administración de dispositivos, entre los cuales la función "Aprobación de dispositivos" combatirá especialmente los ataques de phishing. [2020/9/24]

Sin embargo, en el caso de un evento de corte masivo, una actualización diaria puede no ser suficiente para resolver el problema. Cada vez que un validador viola las reglas de corte, está sujeto a una penalización de corte, lo que puede resultar en una pérdida masiva del saldo del validador (o incluso el saldo completo en los casos más extremos) en cuestión de minutos. Si se recortan muchos validadores de grupos de participación al mismo tiempo y el saldo se actualiza cada 24 horas, tendrá consecuencias desastrosas.

El problema aquí es que cualquier usuario puede rastrear por épocas la cantidad de ETH que tiene un validador en un grupo de participación (con la ayuda de un explorador de cadena de balizas). Es decir, pueden saber que su saldo se reducirá significativamente antes de que el cambio de saldo se asigne al token. Una vez que los usuarios que tienen tokens ETH apostados se dan cuenta de que el ETH en el grupo no coincide con el suministro de tokens, ejecutarán el contrato ERC-20 por adelantado y venderán tokens en el mercado secundario para detener las pérdidas. Como resultado, los proveedores de liquidez desprevenidos sufren pérdidas gratuitas y tienen que soportar pérdidas de penalización excesivas.

Para evitar esta situación, el grupo de compromiso puede ajustar la frecuencia de actualización del saldo del token y equilibrar la crisis causada por el costo de la tarifa del gas y el desajuste del saldo. Siendo realistas, es poco probable que los grupos de participación estén preparados para actualizar los saldos de tokens con más frecuencia (y mucho menos cada época). En cambio, tienden a reducir el riesgo de cortes al mejorar los procedimientos de seguridad, o solo están preparados para aumentar la frecuencia de las actualizaciones si ya ha ocurrido un evento de corte.

Por lo tanto, se recomienda a los usuarios del grupo, así como a los proveedores de liquidez, monitorear el saldo de los validadores en el grupo. En el futuro, servicios como Beaconcha.in pueden proporcionar servicios de suscripción para monitorear eventos de slashing en tiempo real, lo que puede difundir información de slashing más rápidamente y hacer que el mercado secundario de tokens ETH apostados sea más eficiente.

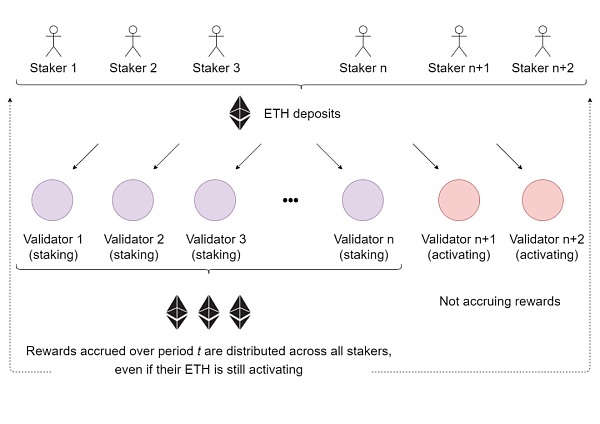

Todos los pools distribuyen sus ingresos y pérdidas de apuestas de acuerdo con esta proporción: cantidad de apuestas del usuario/cantidad total de apuestas en el pool. Esto se hace para evitar que a algunos usuarios se les asignen aleatoriamente validadores con mejor o peor rendimiento y que ganen más o menos que otros. Suponiendo que ninguno de los operadores del grupo sea malvado, la principal diferencia es que sus validadores asignados aleatoriamente proponen más bloques, lo que significa más recompensas. Así que socializar los beneficios suena más equitativo.

Sin embargo, la socialización de las recompensas de participación aún puede presentar cierta injusticia para los participantes del grupo, especialmente cuando los validadores del grupo están en cola para la activación (a partir de esta publicación, la cola del validador es de aproximadamente 18 días). Por ejemplo, la cantidad total de recompensas ganadas por los validadores se distribuye a todos los poseedores de tokens, mientras que los nuevos usuarios depositan tokens y el pool acuña tokens y se los distribuye. Es decir, independientemente de si el depósito del usuario está activado en la cadena de balizas, mientras depositen ETH, serán recompensados (porque tienen tokens).

Esto significa que los ingresos del grupo se distribuyen por igual entre todos los participantes, como si todos los ETH comprometidos obtuvieran ingresos. De hecho, no todos los ETH comprometidos generan ingresos, porque el período de espera actual para la activación es de aproximadamente 18 días. Por lo tanto, la tasa anualizada para los poseedores de fichas será diferente de la tasa anualizada promedio para los validadores en el grupo y los usuarios deben estar preparados para esto.

Las recompensas se distribuyen a todos los participantes en el grupo, incluso si no se activa todo el ETH apostado.

La pérdida de un usuario es la ganancia de otro usuario. Hay pros y contras en esta situación, depende de la perspectiva de cada uno.

Para los usuarios que acaban de depositar, pueden beneficiarse de esta socialización, ya que les permite saltarse la cola de espera y ¡comenzar a ganar dinero desde el momento en que apuestan! Sin embargo, al mismo tiempo, estos usuarios comenzarán a soportar la pérdida de compromiso del fondo más rápidamente.

Por otro lado, aquellos usuarios cuyos depósitos de compromiso se activaron y comenzaron a obtener ingresos también están felices de permitir que los nuevos contribuyentes compartan parte del castigo y reduzcan sus pérdidas. Sin embargo, bajo la condición de que el pool sea normalmente rentable, la socialización de ingresos hará que los nuevos usuarios comprometidos dividan las recompensas que deberían tener los usuarios originales.

En general, cuanto más rápido crezcan los depósitos en el grupo de participación y más tiempo permanezcan, más ganancias se obtendrán de los usuarios de participación existentes. Si el grupo se usa ampliamente, hacer que los tokens distribuidos por el grupo tengan una mayor liquidez puede compensar esta deficiencia.

Las tarifas de servicio para los grupos de participación generalmente se deducen de las recompensas que ganan, que van del 8% al 23%. Las tarifas de servicio se deducen inmediatamente de las recompensas distribuidas a los usuarios, por lo que los aumentos o disminuciones en los saldos de tokens que tienen los usuarios también se tendrán en cuenta en las tarifas de servicio. Es importante tener esto en cuenta al juzgar el rendimiento de diferentes grupos de participación en función de la tasa de crecimiento de los tokens.

Por ejemplo, al analizar los tokens ETH apostados de dos grupos (ambos grupos tienen el mismo mecanismo y el mismo rendimiento del validador): los usuarios que usan el grupo con tarifas de servicio más bajas aumentarán sus tokens más rápido.

Esta característica es crucial para evaluar los precios de diferentes tokens en el mercado secundario y su uso en aplicaciones DeFi. Los cambios en la tasa de rendimiento neta darán lugar a diferencias de precios entre los diferentes tokens ETH apostados, es decir, a pesar de la misma liquidez, los tokens acuñados por grupos con tarifas de servicio más bajas deducirán menos valor.

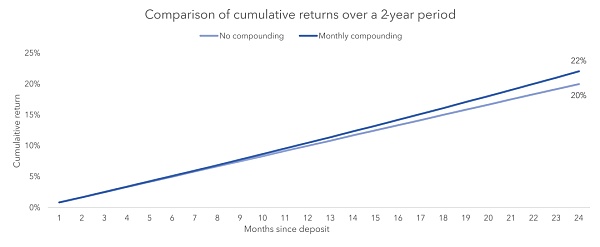

Existe una idea errónea común de que los grupos de apuestas automáticamente vuelven a apostar las recompensas adquiridas por los usuarios y, por lo tanto, aumentan el crecimiento. Sin embargo, esto es difícil de hacer.De acuerdo con la especificación ETH2 actual, no es factible volver a apostar automáticamente las recompensas ganadas, y los usuarios deben tener cuidado con cualquier grupo que afirme lograr volver a apostar automáticamente. Solo en la etapa 1.5, el grupo de participación puede realizar una nueva participación automática y generar ingresos compuestos. Todavía estamos a unos 18 meses de la Fase 1.5, así que tenga cuidado con la publicidad engañosa.

A pesar de la falta de soporte nativo, los usuarios pueden volver a apostar manualmente utilizando un grupo de participación estructurado de token dual. Los usuarios de este grupo de apuestas pueden vender recompensas de apuestas y depositar tokens por separado, y volver a apostar las ganancias. Incluso pueden acumular rendimientos siempre que los tokens de recompensa se puedan vender por el mismo valor en ETH en el mercado secundario.

El efecto de los rendimientos compuestos será más pronunciado a largo plazo, pero no malo a corto plazo. El gráfico asume una tasa anualizada del 10% para la red.

Si bien contamos con una estrategia para mantener al mínimo el descuento en los tokens ETH de recompensa, no podemos garantizar que esto funcione. Dicho esto, a menos que se pruebe el concepto, los rendimientos compuestos de las apuestas antes de la fase 1.5 serán un problema insuperable para todos los grupos de apuestas.

Esperamos que tener una comprensión general de las opciones de diseño y los principios de tokenización de los tokens ETH apostados estimule una discusión profunda en la comunidad Ethereum sobre los pros y los contras de los diferentes grupos de participación.

Ciertos conceptos discutidos en este artículo merecen un análisis más profundo, especialmente la socialización de los cambios en los saldos de los validadores y la frecuencia de las actualizaciones de los contratos de fichas, ya que estas configuraciones pueden tener un impacto profundo en las tasas de anualización del pool.

Enlace original:

https://stakewise.medium.com/?source=post_page-----2b4084515711

Fuente | StakeWise

Tags:

1. ¿En qué se diferencia el mercado alcista de BTC en 2021 del 2017?Para BTC, 2021 es de gran importancia. El precio de BTC se disparará a 40,000 dólares estadounidenses, más del doble del máximo histórico en 2017.

Título original: "Lanzamiento del informe de análisis de la industria DeFi de 2020"En 2020, el brote de la epidemia mundial ha causado daños sin precedentes en las economías de varios países. En tales circunstancias.

El acuerdo de seguro DeFi debe explorar más en el tema de los riesgos dentro y fuera de la cadena, la forma organizativa.

La parte anterior de "¿Qué es un token prometido?" "Introdujo el modelo de tokens ETH apostados (es decir, tokens obtenidos al apostar ETH).

Título original: Chorus of TellorEl protocolo de Oracle Tellor publicó recientemente sus planes para Chorus. En términos simples.

Ethereum no es la única plataforma de cadena de bloques que experimenta un crecimiento significativo en valor a medida que el espacio de finanzas descentralizadas (DeFi) continúa creciendo junto con el floreciente eco.

MDX lanzó oficialmente la minería de transacciones y la minería de liquidez a las 20:00 horas del 19 de enero de 2021. En 24 horas (20:00 horas del 20 de enero de 2021).