BTC/USD+0.16%

BTC/USD+0.16% ETH/USD+0.08%

ETH/USD+0.08% LTC/USD+1.24%

LTC/USD+1.24% DOT/USD+2.07%

DOT/USD+2.07% ADA/USD+1.52%

ADA/USD+1.52% SOL/USD+0.13%

SOL/USD+0.13% XRP/USD-1.27%

XRP/USD-1.27% DOGE/US-0.5%

DOGE/US-0.5%Miles de personas usan intercambios descentralizados por primera vez todos los días. Sin embargo, la naturaleza de las cadenas públicas a menudo toma por sorpresa a los novatos, incluso a aquellos que están familiarizados con los mercados tradicionales. El resultado es que el dinero de los comerciantes fluye hacia los arbitrajistas y los pioneros, lo que hace que sus operaciones se vean afectadas de forma inesperada.

A nivel macro, podemos desglosar el costo de cada transacción en varios componentes:

Choque de precios

Comisiones de intermediarios o tarifas de transacción

Deslizamiento

Tarifas de transacción para la cadena de bloques subyacente

Este artículo sobre creadores de mercado automatizados (AMM, por sus siglas en inglés) sirve como introducción a la serie y analiza el primer costo y el más crítico: los choques de precios. Los lectores aprenderán:

Cómo Uniswap v2, Sushiswap y el mecanismo AMM de Balancer determinan los precios

Nota: otros DEX que usan libros de pedidos centralizados (como Serum) o subastas por lotes (como Gnosis) no se tratan en este artículo)

Cómo minimizar el impacto de los choques de precios en su comercio individual utilizando algunas estrategias simples

Los fondos de liquidez en la mayoría de los intercambios descentralizados representan diferentes pares comerciales, como ETH/WBTC. A diferencia de la forma en que los compradores y vendedores se emparejan en un libro de pedidos, estos grupos de liquidez existen como creadores de mercado automatizados (AMM, creador de mercado automatizado).

Un grupo de liquidez es un contrato inteligente en el que se almacenan dos o más tokens y permite que cualquier persona realice depósitos y retiros, sujeto a reglas específicas.

Una de estas reglas es la fórmula del producto constante x * y = k, donde x e y representan las reservas de dos fichas, A y B. Para retirar una cierta cantidad de Token A, el usuario debe depositar una cantidad proporcional de Token B para mantener un valor K constante (Nota: la tarifa por cada transacción hará que el valor K aumente ligeramente).

Según la fórmula del producto constante, el precio del token A se puede obtener simplemente dividiendo la reserva del token B por la reserva del token A (precio_token_A = reserva_token_B / reserva token_A).

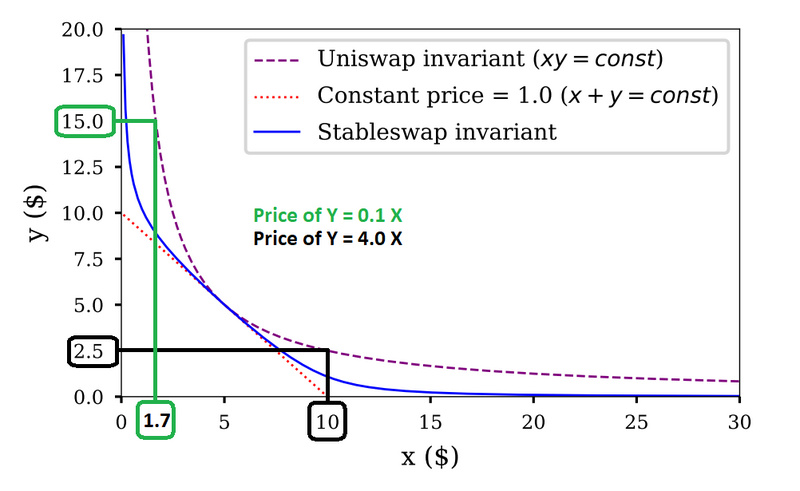

Tabla 1: Diferentes fórmulas AMM producen diferentes curvas de precios. Suponiendo que un grupo de liquidez de Uniswap v2 tenga 15 tokens Y, solo pagará 0,1 tokens X por tokens Y marginales. Pero paga 4,0 tokens X cuando solo hay 2,5 tokens Y. Otras curvas de precios apuntan a concentrar más liquidez a un precio determinado (por ejemplo, 1.0 para monedas estables). Fuente: documento técnico de Curve

Como ejemplo real, Uniswap tiene 2700 WBTC y 86 000 ETH en el grupo ETH/WBTC en el momento de escribir este artículo. Esta tasa de reserva significa que el precio de mercado de ETH en ese momento es 2.700/86.000 = 0,0314 WBTC.

Yearn.Finance agrega Ethereum Smart Pool: protocolo de ingresos de agregación de DeFi Actualización de Yearn.Finance:

1. Se agregó un nuevo grupo inteligente de Ethereum, que admite el depósito de ETH y WETH, y el rendimiento anualizado actual (APY) es del 63,8 %;

2. Activos SNX actualizados;

3. Pie de página de enlace añadido.

Recordatorio oficial: la tarifa de depósito actual es del 0,5%, y este es un grupo de ametralladoras basado en deuda, preste atención a los riesgos de los activos. [2020/9/2]

Fundamentalmente, el AMM no actualiza este precio a medida que se mueven otros mercados. El precio de mercado solo cambiará a medida que cambie la tasa de reserva de fichas en el grupo cuando alguien realice transacciones en él.

Como ejemplo, ¿qué pasaría si el precio de ETH en Binance bajara a 0.0310 WBTC? Esto significa que Uniswap LP actualmente está comprando ETH con una prima, creando una oportunidad de arbitraje. Los árbitros compran ETH "barato" en Binance y lo venden en Uniswap para obtener ganancias. Seguirán haciendo esto hasta que el precio unitario ETH de Uniswap sea de 0,0310 WBTC (igual que Binance), y ya no podrán beneficiarse de la venta de ETH. En nuestro ejemplo anterior, esto sucedería después de vender 550 ETH al grupo de intercambio por 17,2 WBTC (ignorando las tarifas y el gas por simplicidad).

Por lo tanto, incluso si un AMM no actualiza su precio en función de la información del mundo real, los comerciantes aún pueden esperar que las cotizaciones de AMM sigan de cerca los precios del mercado mundial debido al arbitraje en curso.

Aunque aprendimos a calcular el precio de mercado actual en función de la proporción de las dos reservas de fichas, este precio de mercado solo representa el precio de ficha marginal que quiere el AMM. En la práctica, sin embargo, los comerciantes suelen comprar y vender muchos tokens a la vez, cada uno a un costo por token más alto que el anterior.

La diferencia entre el precio de mercado actual y el precio de transacción esperado es el impacto del precio.

Los choques de precios son el resultado de dos factores:

La proporción de su volumen de negociación en el grupo de liquidez;

Las reglas de negociación adoptadas por el fondo de liquidez (como la fórmula del producto constante).

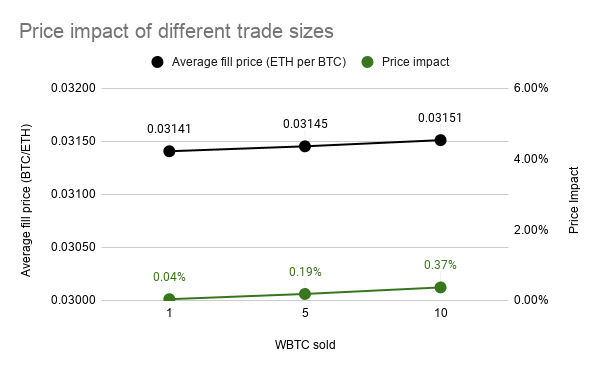

Tabla 2: Comparación del precio de transacción promedio (eje Y izquierdo) y el impacto del precio (eje Y derecho) bajo diferentes tamaños de órdenes. Ambos parámetros aumentan con el tamaño del pedido. A medida que aumenta la proporción del tamaño de la orden en el tamaño del grupo de liquidez, el precio de la transacción será más alto que el precio de mercado.

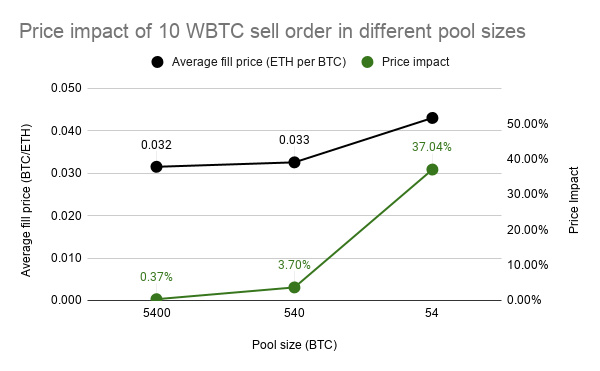

Tabla 3: Comparación del precio de transacción promedio (eje Y izquierdo) y el impacto del precio (eje Y derecho) después de colocar una orden de venta de 10 WBTC en fondos de liquidez de diferentes tamaños en Uniswap v2. El tamaño del grupo de liquidez se refiere al valor total de las dos reservas de activos en el grupo de negociación. La proporción de 10 órdenes de venta de WBTC en diferentes fondos de liquidez es 0,19 %, 1,85 % y 18,52 %, respectivamente. Entonces, como regla general, el impacto en el precio de su orden es aproximadamente el doble del tamaño de la orden en el grupo de liquidez.

Como mencionamos anteriormente, los choques de precios representan una parte significativa del costo total de ejecución de una operación. Aquí hay algunas estrategias simples que pueden minimizar los impactos de precios:

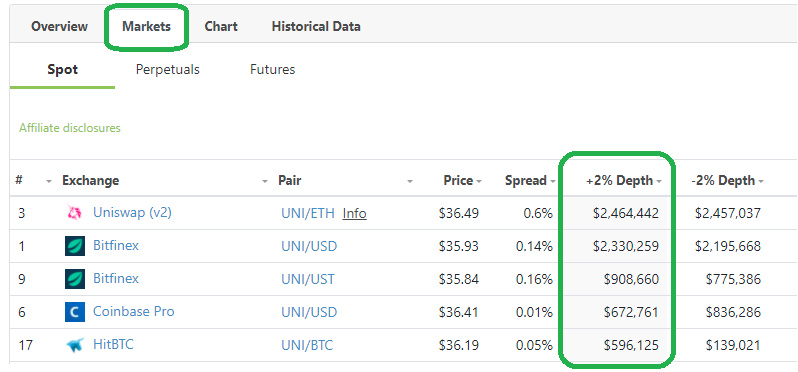

Encuentre el mercado con la mejor profundidad: hasta ahora hemos establecido que los choques de precios dependen del tamaño de la transacción como proporción del fondo de liquidez o tamaño del mercado. Por lo tanto, esperamos encontrar el grupo de negociación con la mejor liquidez en un determinado rango de precios, de modo que el precio de la transacción sea lo más cercano posible al precio de mercado. La tabla de profundidad de mercado en Coingecko es un buen lugar para comenzar.

Tabla 4: Clasificación de liquidez de los pares comerciales UNI dentro del 2% de la diferencia de precio de mercado. Tenga en cuenta la diferencia en los diferenciales de Uniswap y Bitfinex. Fuente: Coingecko

Concéntrese en los mercados más allá de DeFi: si bien este es un artículo sobre creadores de mercado automatizados, sabemos que los usuarios no siempre tienen la mejor ejecución comercial en la cadena. En la práctica, dado que la liquidez del AMM en cuestión se distribuye en un rango continuo de precios, suele haber poca concentración de liquidez en torno al precio de mercado actual. Este es un problema que muchos intercambios descentralizados están tratando de resolver. Por ejemplo, Uniswap v3 permite a los creadores de mercado concentrar su liquidez en torno al precio de mercado actual, ofreciendo así precios más competitivos que los intercambios centralizados.

Si hay una transacción que cambia el precio de un token en un intercambio descentralizado y ese token aún se comercializa en otros mercados, surge una oportunidad de arbitraje. Como se mencionó anteriormente, los arbitrajistas seguirán el comercio (es decir, insertarán su propio comercio inmediatamente después de un comercio) para que el precio en el intercambio descentralizado vuelva al precio del mercado global. Claramente, la existencia misma del arbitraje es evidencia de una mala ejecución, ya que el comerciante está efectivamente donando fondos al arbitrajista. Esto plantea la pregunta: ¿debería aceptar choques de precios de más del 2%-3% para ejecutar transacciones en cadena cuando existen otros mercados?

Tenga en cuenta las tarifas de transacción: los AMM cobran una tarifa de transacción del 0,3 %, lo que significa que la diferencia entre la mejor orden de compra y la mejor orden de venta es del 0,6 %. Dentro de este rango, los creadores de mercado automatizados no cotizarán. En otras palabras, incluso las operaciones de AMM más líquidas claramente tienen un impacto de precio del 0,3%. Mantener las tarifas de transacción lo más bajas posible es fundamental, especialmente para las transacciones que se ven afectadas de manera insignificante por los cambios bruscos de precios en los intercambios centralizados, por lo que es seguro decir que los intercambios centralizados pueden ser mejores plataformas de ejecución comercial. (A modo de comparación, la misma tarifa de transacción podría ser del 0,1 % en Binance y del 0,07 % en el intercambio FTX)

Aún así, hay otras razones por las que los intercambios descentralizados son más caros, como la custodia total, los procesos de depósito o KYC, etc. Pero incluso en estos casos, los comerciantes deben ser conscientes de que los precios de transacción más altos implican una descentralización o una prima de liquidez inmediata.

Transacciones descentralizadas: primero, podemos descomponer una transacción en varias transacciones más pequeñas y completarlas una tras otra. Esto es especialmente importante para los comerciantes que prefieren utilizar intercambios descentralizados, independientemente del hecho de que existen otros mercados líquidos fuera del espacio DeFi. Por ejemplo, compre el 20% cada vez y luego espere a que el arbitrajista recupere el precio. El impacto de precio combinado de estas 5 transacciones es menor que el de una transacción grande, pero el costo del gas será más alto y el tiempo de ejecución será más prolongado. Cuanto mayor sea el tamaño de la transacción, más ventajosa es esta estrategia porque el costo fijo del gas disminuye con una mejor ejecución marginal. Esta estrategia funciona igualmente bien para activos recurrentes medios como las monedas estables.

Las transacciones directas no son necesariamente más baratas: no todas las transacciones tienen un par directo, e incluso si lo tienen, no es necesariamente más barato que usar una moneda intermediaria. Por ejemplo, si bien existe un par comercial directo para los tokens A y B, la ruta comercial A → ETH → B suele ser más barata cuando los pares de tokens A-ETH y ETH-B son más líquidos. En términos de rutas comerciales, el consejo del agregador es muy útil.

Use un agregador DEX: finalmente, puede usar un agregador DEX como 1 pulgada, Matcha o Paraswap. Estos agregadores son equivalentes al enrutamiento inteligente de pedidos en el campo DeFi, la forma en que operan es que el precio del primer token vendido por el creador de mercado automático será menor que el precio del décimo token. Cada vez que se negocia un token en múltiples fondos de liquidez, el agregador comprará el token de todos los fondos de liquidez para minimizar el impacto en el precio de cada fondo de liquidez. En lugar de extender los ciclos comerciales en un mercado, un agregador distribuye las operaciones en muchos mercados posibles y las ejecuta al instante. Al igual que con la división manual de transacciones, el costo del gas para los agregadores también es más alto que para las transacciones individuales.

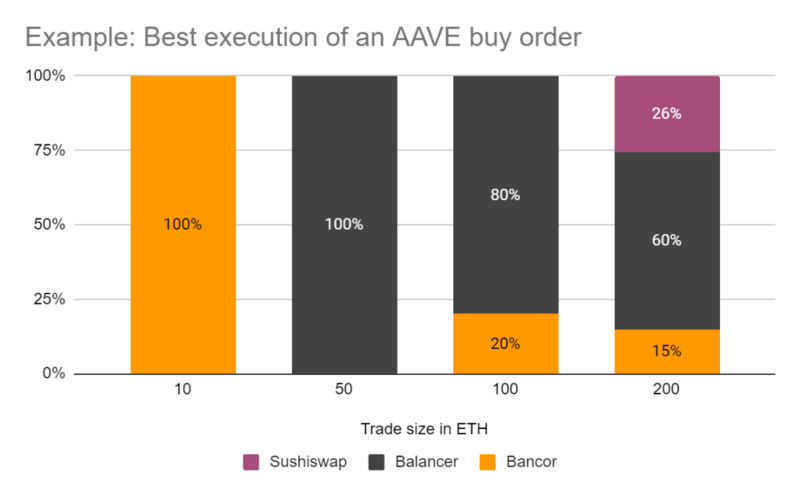

Tabla 5: Estrategias óptimas para comprar 10 ($3200), 50 ($16 000), 100 ($32 000) y 200 ($64 000) AAVE con ETH. Cuanto mayor sea el tamaño de la transacción, más intercambios se incluirán en la ruta de la transacción para evitar un impacto excesivo en un solo grupo de liquidez. Fuente: 1 pulgada

Anuncio

En el segundo artículo de esta serie, discutiremos el deslizamiento. Casi todas las operaciones de AMM son las favoritas y terminan llenándose con tanto deslizamiento como el comerciante está dispuesto a aceptar. Esta es una "característica" única de las transacciones de cadena pública, que no se puede evitar en el modelo de intercambio descentralizado actual. Este costo solo se puede transferir, lo que lleva al "dilema del sándwich".

Fuente | research.paradigm.xyz

Autor | Hasu

Agradecimientos: Gracias a EvanSS, Georgios Konstantopoulos, Dave White, Dan Robinson, Arjun Balaji y raul por las discusiones y revisiones.

Tags:

(Imagen) El sector DeFi se recuperó en todos los ámbitosBTC ha estado oscilando por encima de 30 000 durante bastante tiempo, y la reciente caída del mercado es visible a simple vista. Sin embargo.

Estimado usuario: ¡Hola a todos! Gracias por su apoyo y confianza en NA (Nirvana) Chain todo el tiempo. El informe de progreso detallado de NA (Nirvana) Chain en junio es el siguiente.

Los consumidores de todo el mundo gastaron más de mil millones de dólares en criptomonedas en bienes y servicios a través de tarjetas relacionadas con criptomonedas en los primeros seis meses de este año.

Miles de personas usan intercambios descentralizados por primera vez todos los días. Sin embargo, la naturaleza de las cadenas públicas a menudo toma por sorpresa a los novatos.

30 de junio, Jinse Finance Blockchain News Falta menos de media hora para que finalice junio. Ahora es razonable resumir el rendimiento de Ethereum en junio. Según los últimos datos.

El 26 de junio, Cointelegraph publicó un artículo titulado "Crypto en Canadá: ¿Dónde estamos hoy y hacia dónde nos dirigimos?" La autora es Desiree Smith.Desiree Smith es una abogada canadiense que actualmente es dire.

Un "caballo de Troya" de DeFi logró recientemente encontrar un atajo para infiltrarse en el mercado de valoresLos jugadores institucionales en Wall Street han estado tratando de mover el mercado de valores a blockchai.