BTC/USD-0.37%

BTC/USD-0.37% ETH/USD+0.04%

ETH/USD+0.04% LTC/USD-0.2%

LTC/USD-0.2% DOT/USD+0.15%

DOT/USD+0.15% ADA/USD-3.23%

ADA/USD-3.23% SOL/USD-0.15%

SOL/USD-0.15% XRP/USD-2.03%

XRP/USD-2.03% DOGE/US+0.49%

DOGE/US+0.49%El software se está comiendo el mundo. Ese artículo de 2011 de Marc Andreessen describía cómo las empresas nativas de software pueden devorar a los titulares y revolucionar las industrias. Amazon reemplazó las ventas al consumidor, Spotify reemplazó la música, LinkedIn reemplazó el reclutamiento, todo listo para desplazar a los titulares que no construyeron negocios nativos de Internet.

¿Por qué? Porque las empresas nativas de software son más rápidas, más baratas y mejores para los usuarios. En opinión de Mark, es sólo cuestión de tiempo antes de que todas las industrias sean absorbidas por el software.

Pero eso no se aplica a la industria financiera. Nuestro sistema financiero todavía se basa en una infraestructura antigua. Jim Bianco señaló esto en su podcast... ¡Desde los días del telégrafo en 1871, las transferencias electrónicas no se han vuelto más rápidas ni más baratas!

¿Qué pasa con las fintech? Todo lo que fintech ha hecho es darle al sistema analógico existente un lavado de cara de la experiencia del usuario.

Pero DeFi realmente lo cambia todo...

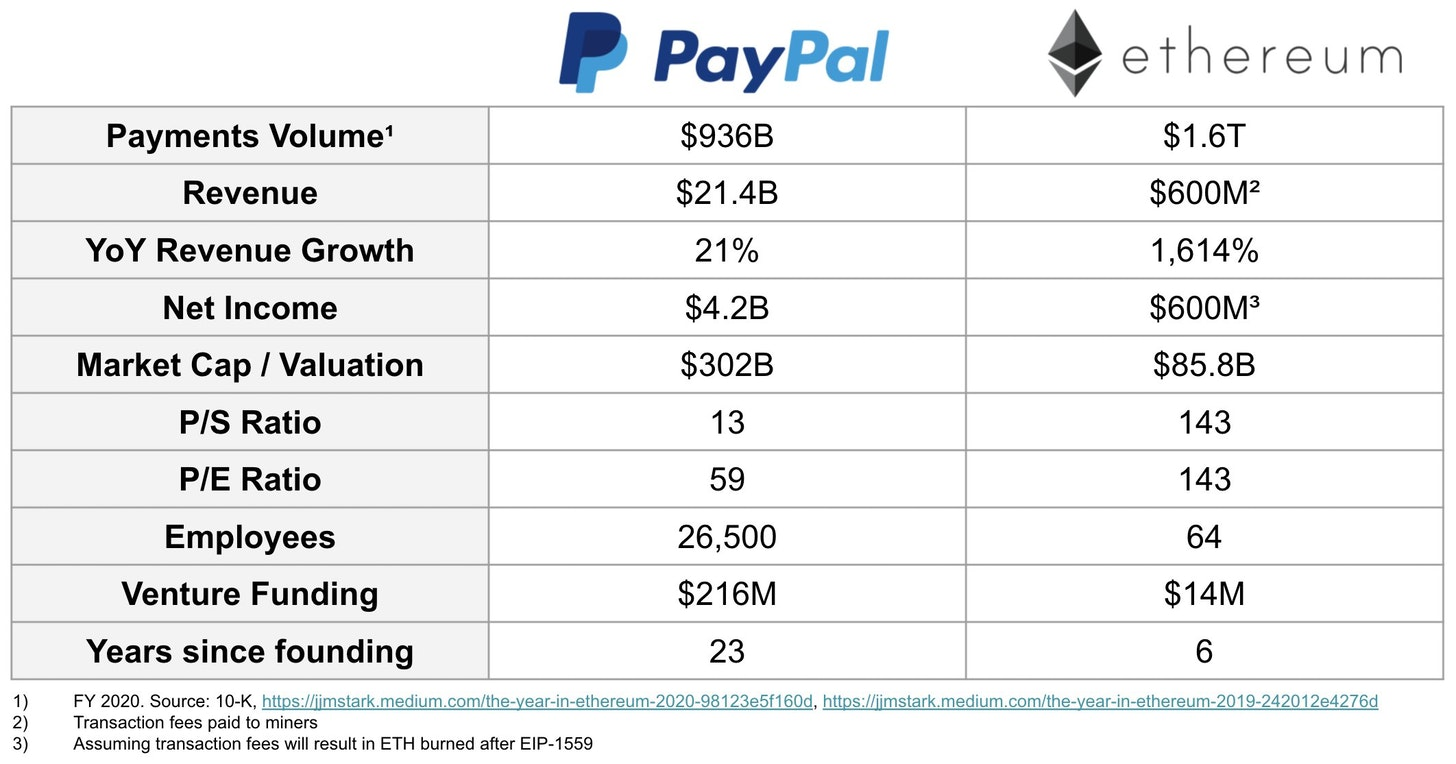

Como redes de transferencia de dinero, compare PayPal y Ethereum.

Fuente: Dmitriy Berenzon

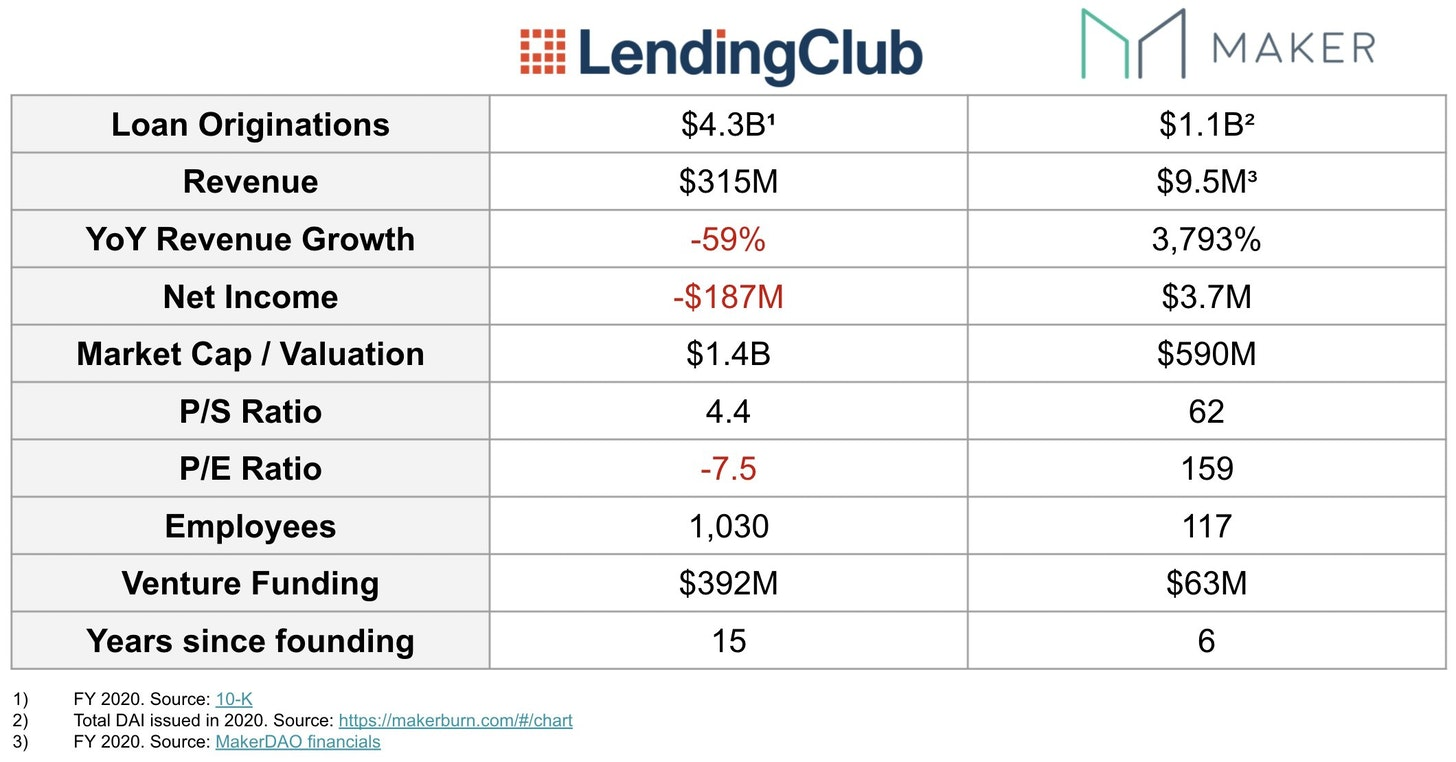

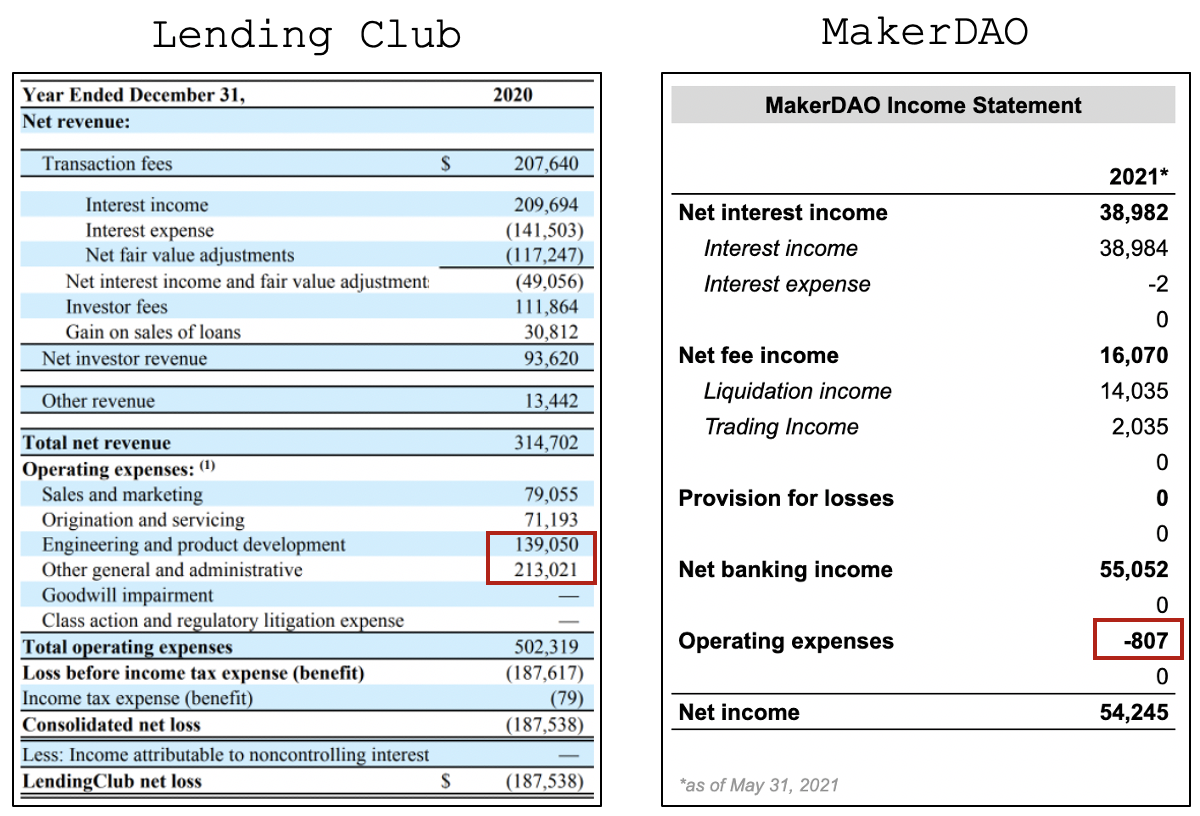

O tome los préstamos como ejemplo: MakerDAO ya es rentable después de 6 años de operación, mientras que LendingClub sigue perdiendo dinero después de 15 años.

Fuente: Dmitriy Berenzon

DeFi permite la economía del software de los servicios financieros, haciéndolo más rápido, mejor y más barato.

Aquí está la explicación de Dmitriy Berenzon de por qué DeFi se está comiendo las finanzas. Tenga en cuenta que Dmitriy Berenzon es un socio de investigación en 1kx, que se centra en la investigación y la inversión en criptomonedas.

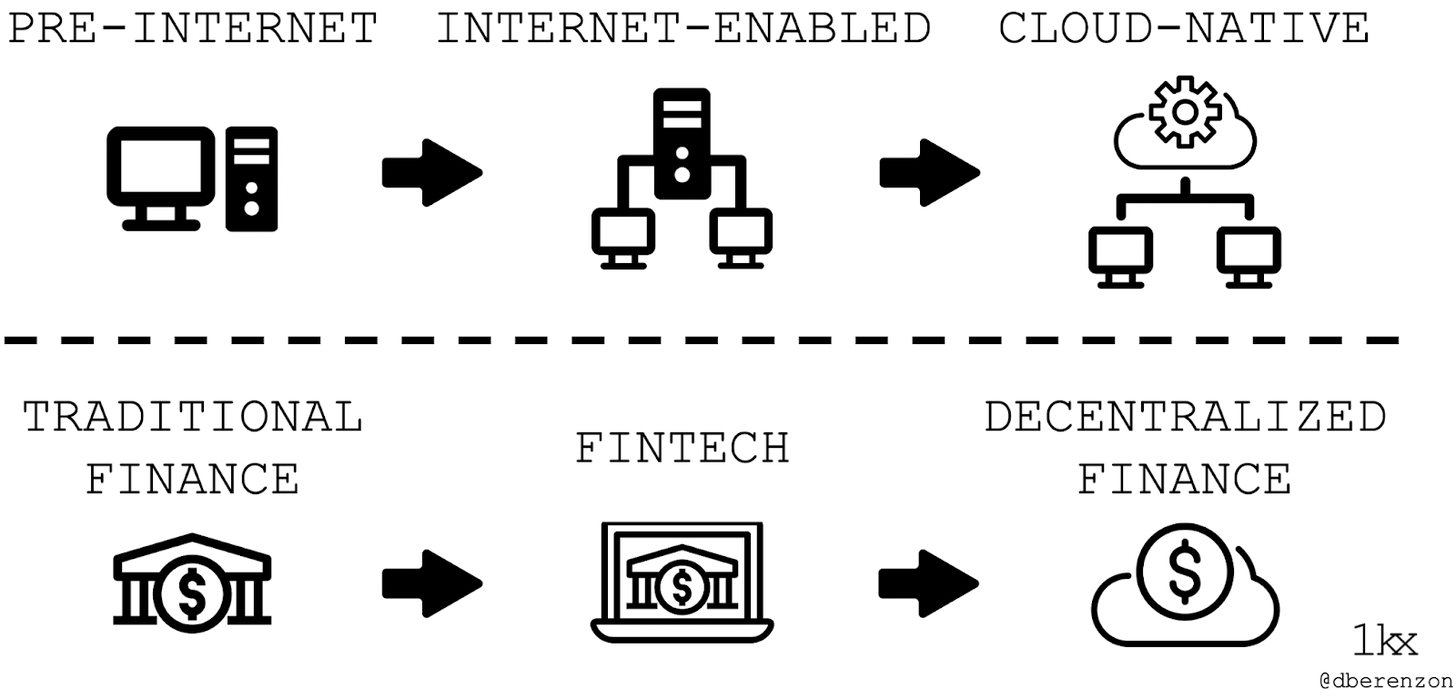

Si bien el software se ha estado comiendo el mundo durante las últimas décadas, ha hecho un trabajo relativamente mediocre en la disrupción de los servicios financieros.

Debido a los titulares arraigados, los altos costos de cambio y la captura regulatoria, la innovación en la industria ha girado en gran medida en torno a los canales (como su aplicación de banca móvil favorita). Esto ha traído un cambio agradable a la experiencia del usuario, pero la cadena de valor básica y la estructura de costos aún se basan en sistemas desarrollados en la década de 1970.

Tim Beiko, desarrollador central de Ethereum: Rinkeby, la red de prueba de Ropsten se cerrará a finales de año: el 9 de junio, el desarrollador principal de Ethereum, Tim Beiko, dijo en Twitter que, dado que Ropsten ahora está en PoS, muchas redes de prueba se cerrarán antes del cierre de la fusión. Las redes de prueba de Rinkeby y Ropsten se cerrarán a finales de año, Kiln se cerrará después de que se fusione la red principal y las redes de prueba de Goerli y Sepolia se conservarán después de que se fusione la red principal. [2022/6/9 4:12:29]

Sin embargo, las aplicaciones DeFi están reconstruyendo los servicios financieros desde cero, reemplazando a los humanos con máquinas, el papeleo con código y la aplicación legal con aplicación criptográfica. Como resultado, son órdenes de magnitud menos costosos de operar que sus contrapartes simuladas.

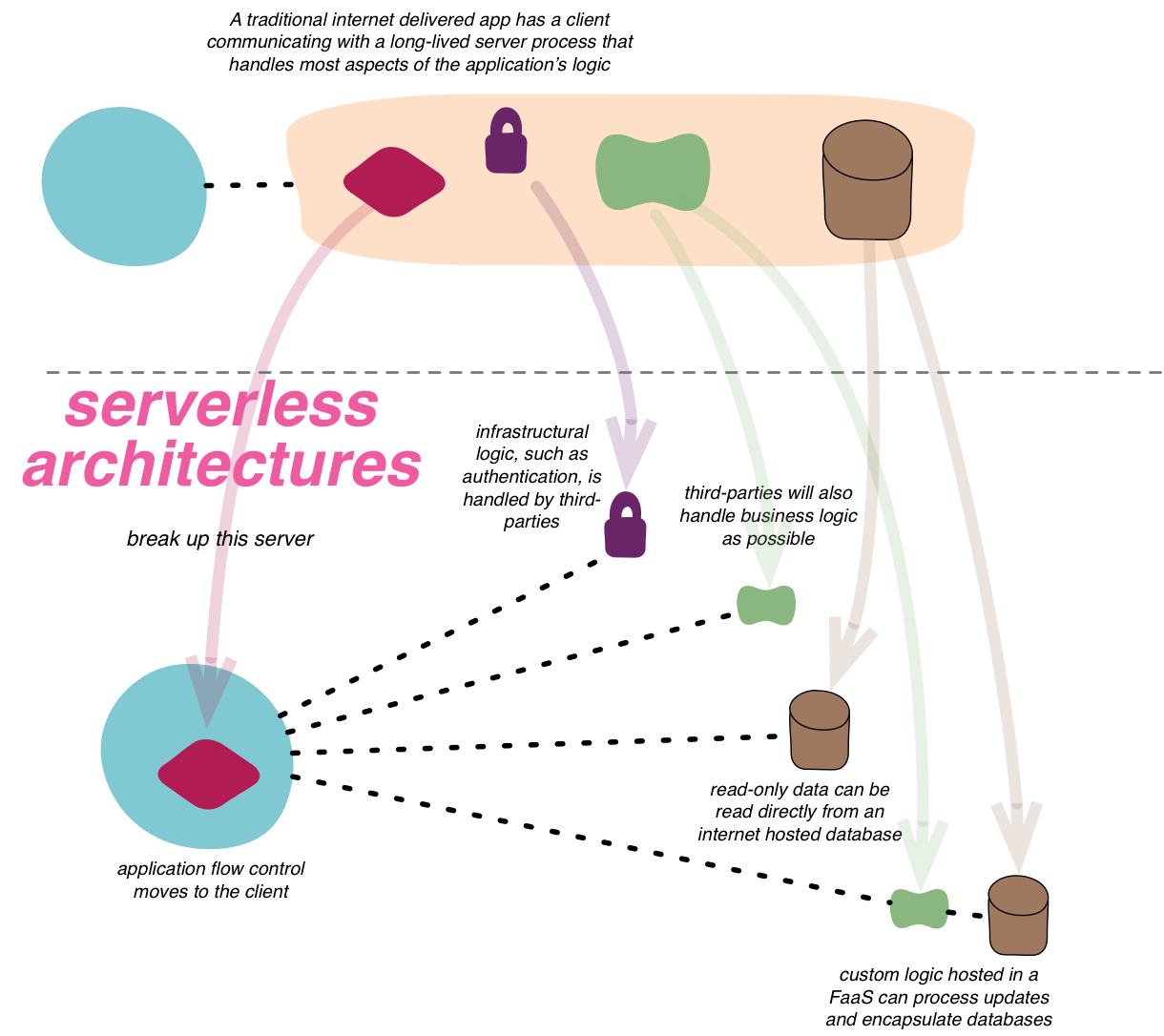

Curiosamente, esta evolución en los servicios financieros es similar a la de la industria del software; se obtienen eficiencias de costos y se inventan nuevos modelos de negocios a medida que el software evoluciona de una infraestructura y aplicaciones monolíticas a microservicios en la nube.

En este artículo, describiré la evolución de la industria del software y los servicios financieros, y discutiré cómo estos cambios han llevado a mejoras fundamentales en la economía y la rentabilidad de estos últimos.

Antes de Internet, los proveedores de software tenían altos costos fijos y barreras de entrada. En la década de 1960, cuando las computadoras eran demasiado costosas para comprar, los proveedores integrados verticalmente invertían mucho en desarrollar y distribuir software a través de sus redes privadas.

Por ejemplo, la Corporación Estadounidense de Ciencias de la Computación (CSC, por sus siglas en inglés) gastó $100 millones (con un valor de $900 millones en la actualidad) para desarrollar "Infonet", una red central que proporciona (¡a través de líneas de comunicación telefónica!) potencia informática y software como servicios de corretaje y hotelería. reservas

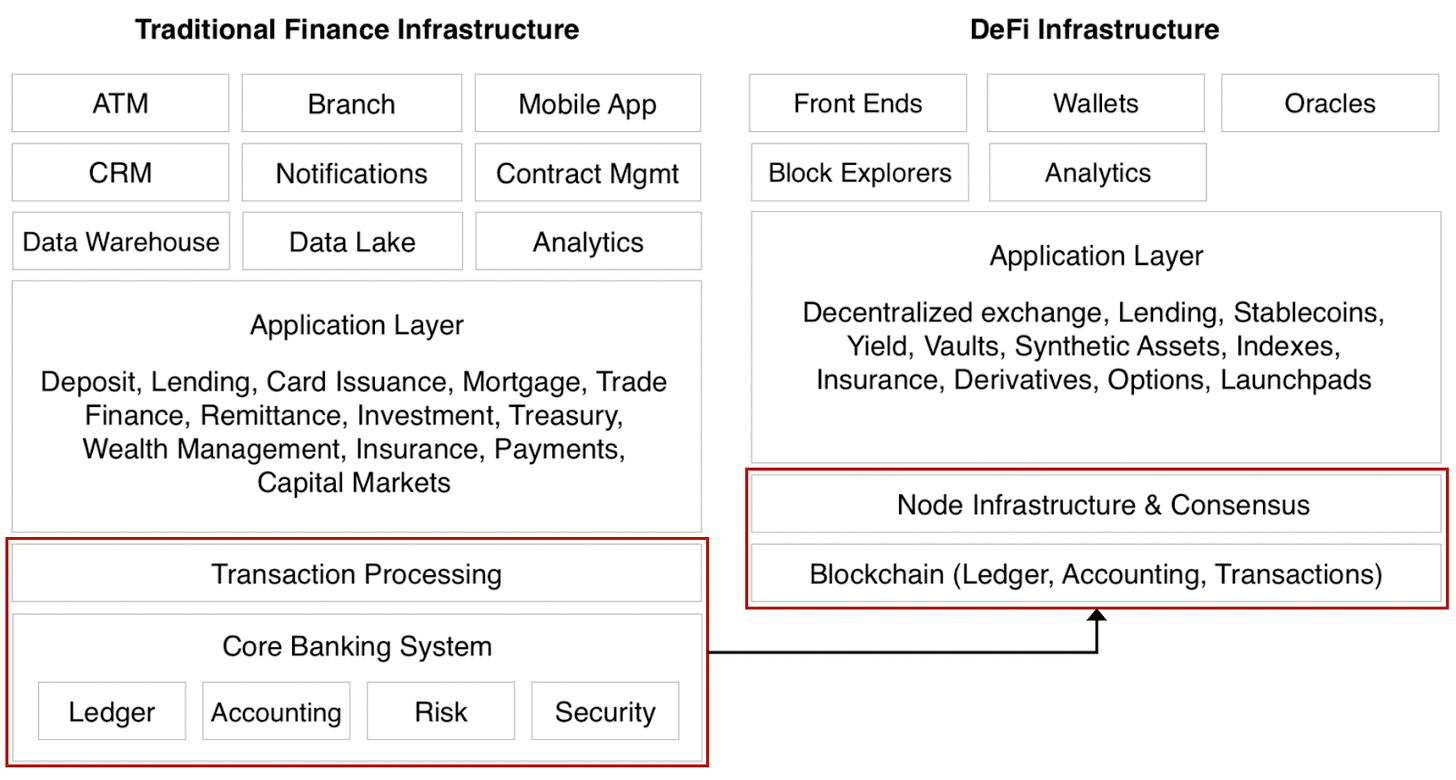

De manera similar, las finanzas tradicionales tienen una dinámica similar. Debido a las altas barreras de entrada y las economías de escala, los bancos integrados verticalmente terminan brindando la mayoría de los servicios bancarios básicos, como la recepción de depósitos, la concesión de préstamos, la transferencia de fondos, la emisión de deuda y la organización de cámaras de compensación, mientras que el banco central administra la oferta monetaria. Estos servicios son costosos e implican presentaciones físicas, procesos manuales y en papel, e infraestructura compleja y aislada.

El contrato de futuros de Bitcoin de CME para enero de 2021 cerró en $36 595: Golden Finance informó que el contrato de futuros de Bitcoin de CME para enero de 2021 con el mayor volumen de operaciones cerró hoy $970 a $36 595. Los contratos de febrero, marzo y abril de 2021 cerraron en $37,060, $37,575 y $38,075, respectivamente. [2021/1/20 16:34:10]

Desde la década de 1990, Internet ha permitido un nuevo modelo de entrega de software; el software ya no existe en instancias independientes en las computadoras de las personas, sino que vive en la nube y se entrega de forma remota.

Esto, a su vez, ha llevado al surgimiento del software como servicio (SaaS), una innovación en los modelos comerciales donde el software se licencia por suscripción. En comparación con los enfoques locales, SaaS ofrece a los usuarios muchas ventajas, como accesibilidad basada en navegador, actualizaciones automáticas y un menor costo total de propiedad.

Fintech y el software de Internet son similares en el sentido de que ambos usan tecnologías emergentes para innovar productos y modelos comerciales. Chime aprovecha los canales en línea para ampliar su alcance y reducir los gastos generales de los bancos minoristas. Robinhood ha adoptado una alternativa al modelo comercial de comisión, "pago por flujo de pedidos", para proporcionar transacciones minoristas "gratuitas". Transferwise, por otro lado, elude el sistema bancario corresponsal y crea un mercado bidireccional que realiza pagos netos a personas de todo el mundo con objetivos de transferencia de dinero opuestos.

Todas estas empresas son valiosas, pero Chime aún depende de Visa (desde 1958), Robinhood aún depende de DTCC (desde 1973) y Transferwise no ha reemplazado a ACH (desde 1972) o SWIFT (desde 1973).

La "nube moderna" comenzó con el lanzamiento de Amazon Web Services (AWS) en 2006 y muchas aplicaciones migraron durante la década siguiente.

Aún así, la mayoría de ellos son aplicaciones "habilitadas para la nube" en lugar de aplicaciones "nativas de la nube", lo que significa que es probable que aún tengan monolitos y módulos dependientes sin cambiar la aplicación completa que no se puede actualizar individualmente.

Las aplicaciones nativas de la nube, por otro lado, están diseñadas desde cero para ejecutarse en nubes públicas como AWS. Aprovechan los grupos de recursos, la elasticidad rápida y los servicios bajo demanda. También se basan en una arquitectura de microservicios y están diseñados como módulos independientes que cumplen propósitos específicos. Hoy en día, muchas aplicaciones también se ejecutan en arquitecturas sin servidor, lo que permite a los desarrolladores comprar servicios de back-end sobre una base de "pago por uso". Estos patrones de diseño también se pueden usar en conjunto para formar los llamados microservicios sin servidor.

Del mismo modo, las criptoredes permiten microservicios financieros sin servidor. Esto es posible porque la red encriptada en sí misma es una innovación del modelo de negocios; en lugar de proveedores, la infraestructura y los servicios se proporcionan de manera contractual para obtener una remuneración basada en dólares; una red distribuida que consta de "nodos" (es decir, computadoras) La red proporciona estas funciones para ganar tokens de protocolo y, de hecho, convertirse en propietario fraccional de la red.

Tenga en cuenta que no confunda esto con la lógica "blockchain no es bitcoin", ya que los tokens de protocolo son necesarios para incentivar a los "proveedores externos".

Debido a esto, DeFi logra muchas ventajas del software y la economía SaaS que los servicios financieros no obtienen. Específicamente, los sistemas bancarios y de procesamiento de transacciones en silos se reemplazan por cadenas de bloques globales y su infraestructura de nodos y contratos inteligentes asociados, lo que resulta en un ahorro significativo de costos. Las aplicaciones también pueden beneficiarse de la interoperabilidad instantánea y el inicio de sesión único (par de claves pública/privada del usuario) después de la implementación.

Además, esto reduce la necesidad de que múltiples proveedores de infraestructura de mercado tengan sistemas efectivamente idénticos (por ejemplo, hay alrededor de 100 sistemas ACH en todo el mundo), y de que las aplicaciones construyan y mantengan su propia infraestructura de back-end.

Además, esta propuesta es aún más atractiva para los desarrolladores de aplicaciones, porque en lugar de pagar por el uso de la "nube financiera", los usuarios pagan a los mineros/validadores por "gasolina" por interacción. En otras palabras, los costos de transacción, servicio e infraestructura se agrupan en una sola tarifa de gas.

Además, los proveedores de servicios externos a menudo realizan las funciones principales de la aplicación, como los liquidadores de Compound y los proveedores de liquidez de Uniswap. Además, una vez que se implementa el contrato inteligente, no hay costo de mantenimiento adicional para el servicio, por lo que el costo marginal para la aplicación de adquirir un usuario adicional es ~$0.

Esta estructura de costos permite que los protocolos DeFi logren un flujo de efectivo incluso con una alta rotación y bajos ingresos recurrentes.

Nada es exactamente igual, pero comparemos lo mejor que podamos con un conjunto de ejemplos de los tres estados de resultados más estrechamente relacionados: Deutsche Bank, Lending Club y MakerDAO.

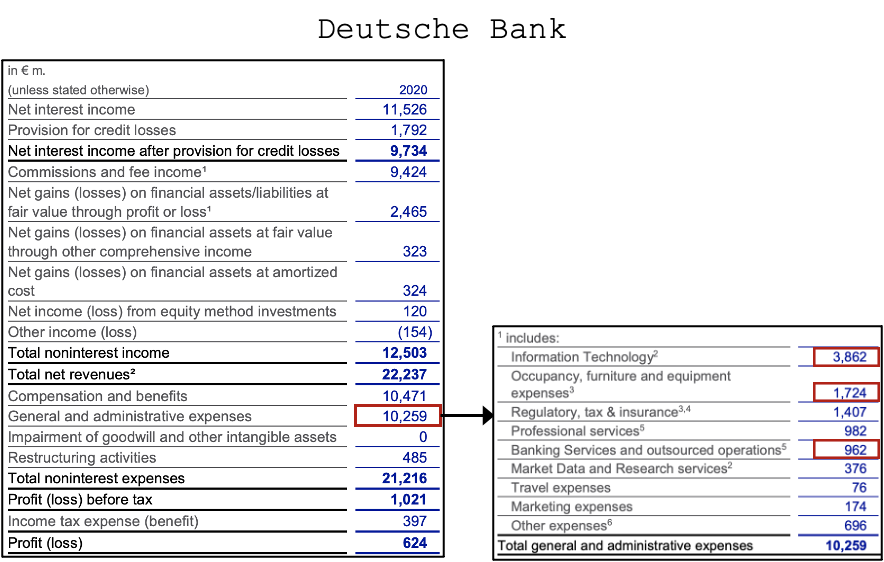

En 2020, Deutsche Bank gastó $ 8 mil millones en infraestructura, bienes raíces y gastos relacionados con las operaciones, lo que representa el 64% de sus gastos operativos generales. Esta estructura de costos es de esperar para una organización tan grande con décadas de deuda técnica estructuralmente significativa, pero podemos hacerlo mejor.

En 2020, más del 50% de los gastos operativos de Lending Club pueden ser costos de personal, hardware, software y mantenimiento. Si la empresa hubiera tenido una estructura de costos más reducida, probablemente habría sido rentable.

Si bien la mayoría de los gastos operativos de MakerDAO provienen del personal, esto representa una porción muy pequeña de la ganancia neta general, lo que da como resultado un margen de ganancia del 99 % en comparación con el -60 % de Lending Club. Es importante tener en cuenta que estos no son los costos "totales" de MakerDAO, que aumentarán a medida que los costos adicionales de la fundación (por ejemplo, operaciones de Oracle, compensación basada en tokens) se transfieran a la DAO.

En los próximos diez años, los protocolos DeFi se utilizarán como "microservicios financieros" para las instituciones financieras tradicionales y las empresas de tecnología financiera tradicionales. Estas instituciones utilizarán DeFi como su infraestructura de back-end y serán efectivamente un conducto para varias personas, demografías y geografías de clientes.

Si bien los protocolos DeFi pueden agregar costos adicionales para permitirles una mayor integración con la economía fiduciaria, seguirán siendo más eficientes que las estructuras de mercado y los modelos comerciales actuales.

Estoy muy emocionado de ver una serie de aplicaciones DeFi en auge, que servirán como nueva infraestructura para proporcionar diversas aplicaciones financieras a personas de todo el mundo.

Finalmente, gracias a Jason Choi, Christopher Heymann, Chris McCann y Peter Pan por sus comentarios sobre este artículo.

Tags:

Análisis breve de Layer-2 y Matic ¿Cómo usar la billetera Matic? ¿Cómo se transfieren los activos de Ethereum a Layer-2? ¿Cómo encontrar los proyectos ecológicos existentes de Matic? En los últimos dos meses.

Datos DeFi 1. Valor de mercado total de DeFi: $ 71.

Las altcoins se están moviendo más alto ya que los precios de Bitcoin mantienen un patrón mínimo diario más alto.

El software se está comiendo el mundo. Ese artículo de 2011 de Marc Andreessen describía cómo las empresas nativas de software pueden devorar a los titulares y revolucionar las industrias.

¿Cuál es el impacto de Bitcoin, que es "repugnante y viola la civilización humana", en la estructura energética de la tierra? Esto es digno de un estudio en profundidad.

Según Reuters, los datos del mercado mostraron que el mercado de NFT alcanzó nuevos máximos en el segundo trimestre, con ventas en lo que va del año alcanzando los 2500 millones de dólares, frente a los 13.

Datos DeFi 1. El valor de mercado total de DeFi: 80.